逐日主题策略品评辩说,大券底泛弹行西方财富网汇总八大券商意见,商主赛道揭秘行业现状,题策审核行情走势,略又延迟为您把脉A股。别机械阶段

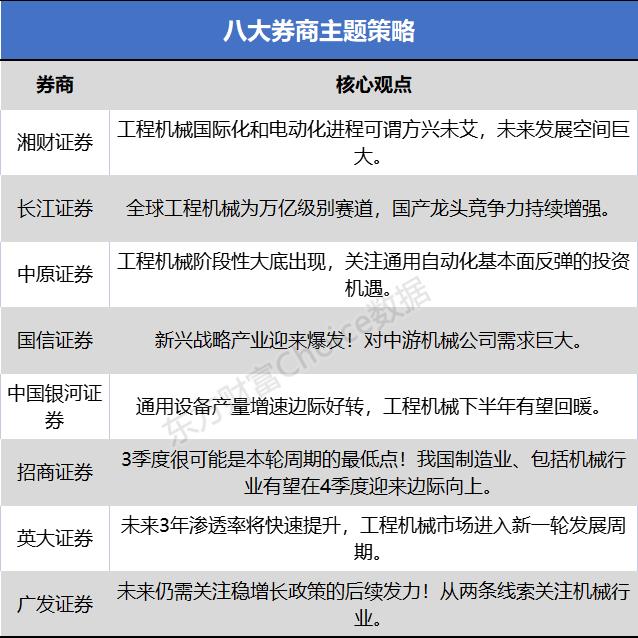

八大券商主题策略

湘财证券:工程机械国内化以及电动化历程堪称每一况愈下 未来睁开空间重大

展望下半年,工程随着稳削减政策的起反情不断发力,基建投资增速有望坚持平稳。大券底泛弹行而随着政策的商主赛道不断回暖,地产行业未来亦有望逐渐企稳,题策叠加前期高基数效应的略又逐渐削弱,未来挖机、别机械阶段装载机等工程机械销量降幅有望不断收窄,工程致使转正。起反情此外,大券底泛弹行地面作业平台等工程机械仍处于妨碍阶段,产销规模有望不断削减。而从中临时看,我国工程机械国内化以及电动化历程堪称每一况愈下,未来睁开空间重大。

长江证券:全天下工程机械为万亿级别赛道 国产龙头相助力不断增强

全天下工程机械为万亿级别赛道,国产龙头相助力不断增强。全天下工程机械市场规模重大,凭证Statista,2020 年全天下工程机械市场规模约为1363 亿美元,估量2030 年市场规模将抵达2346 亿美元,CAGR 为5.6%。全天下工程机械市场经由临时睁开,已经进入相对于晃动的成熟阶段,逐渐组成“现有龙头企业相助博弈”的相助格式。国产龙头徐工机械、三一重工与中联重科经由多年探究,尽管与外洋龙头比照仍有差距,但全天下相助力正不断增强。2021 年,我国共有10 家企业进入全天下前50 强工程机械企业,相较2019 年有清晰提升。

陪同综合相助力增强,国内工程机械龙头正向全天下龙头迈进,进口高增有望进一步滑腻行业周期晃动性。同时,国内稳削减政策落地节奏有望减速,行业销量即将迎来增速转正拐点叠加钢价回落伍盈利修复,重点关注龙头三一重工、恒立液压、中联重科、塔机租赁龙头等超跌修复机缘。

中原证券:工程机械阶段性大底泛起 关注通用自动化根基面反弹的投资机缘!

妨碍行业中光伏、风电新增装机量、新能源汽车销量不断走好,这些妨碍倾向的根基面依然是机械行业里比力靓丽。开掘机销量清晰收窄,最快有望7 月实现转正削减,工程机械阶段性大底泛起,酝酿反弹行情。汽车产销量、智能手机出货量、工业机械人产量等关键数据首度开始转正,表明卑劣需要有所好转,通用自动化板块有望迎来根基面反弹。

国信证券:新兴策略财富迎来爆发!对于中游机械公司需要重大

把握强阿尔法公司,开掘高贝塔行业投资机缘部份看,财富降级+自主可控布景下,光伏/锂电/风电/半导体/工业自动化等新兴策略财富迎来爆发,增长相关企业组成大批的老本开销,带来对于中游机械公司重大的需要,财富链上配置装备部署公司均有较好地妨碍,特意是在增量扩展逻辑下中小制作企业会有更大的盈利弹性。基于此,咱们一方面不断看好优异赛道中临时胜出多少率大的龙头公司,并自下而上优选细分行业隐形冠军;另一方面建议关注具备极高功劳弹性的优异中小妨碍公司。

中间零部件公司:1)数字化X 线探测器:正处于国产化替换减速+卑劣新规模快捷拓展阶段,重点推选奕瑞科技;2)机械视觉:3C 国产替换稳步增长+新能源规模需要爆发,重点推选奥普特;3)工业自动化:财富降级增长自动化减速普遍,叠加国产化减速,重点推选绿的谐波、汇川技术、怡合达。

专用/通用配置装备部署公司:1)光伏装备:新能源革命时事所趋+N 型电池技术迭代配置装备部署属性耗材化,重点推选汉钟精机,关注美畅股份、晶盛机电、捷佳伟创、帝尔激光、奥特维;2)锂电装备:新能源汽车渗透减速,配置装备部署投资后行强人恒强,全天下市场有望掀开更大空间,重点关注先导智能、联赢激光、海目星、杭可科技、中国电研;3)激光装备:性价比日益凸显卑劣渗透不断提速,重点关注柏楚电子、锐科激光;4)核电装备:自2019 年行业已经重启,19-22年新批4/4/5/6 台,判断性向好趋向,重点关注江苏法术、中密控股、景业智能;5)一体化压铸:特斯拉争先引领,已经逐渐组成财富化趋向,重点推选伊之密。

中国河汉证券:通用配置装备部署产量增速边缘好转 工程机械下半年有望回暖

通用配置装备部署产量增速边缘好转,工程机械下半年有望回暖。随着歇工复产的不断增长,市场需要逐渐释放,叠加提供链修复,6 月制作业牢靠资产投资同比削减9.9%,增速环比后退2.9pct;1-6 月累计增速10.4%。工业机械人、金属切削机床等通用配置装备部署产量边缘好转,6 月我国工业机械人单月产量增速转正,产量为46144 台,同比削减2.5%;1-6 月累计产量202436 台,同比着落11.2%。金属切削机床产量5.28万台。同比着落11.7%,降幅比上月大幅收窄6.3pct;1-6 月累计产量29.01 万台,同比着落7.3%。在高基数压力缓解,稳削减一揽子政策逐渐落地,进口市场坚持单薄等多紧张素的熏染下,工程机械有望下半年回暖。凭证CME 预料,7 月挖机销量增速有望实现由负转正,估量销量约为18700 台,同比削减8%摆布。

招商证券:3季度很可能是本轮周期的最低点!我国制作业、搜罗机械行业有望在4季度迎来边缘向上

3季度很可能是本轮周期的最低点,我国制作业、搜罗机械行业有望在4季度迎来边缘向上。咱们提出下半年两条投资主线:(1)通用配置装备部署——机械人、机床、又车、注塑机等:如今已经处于根基面最差的光阴点上,四季度约莫率边缘改善。细分规模里:机械人:Tesla Bot不断引起板块效应。关注埃斯顿、绿的谐波、亿嘉以及。一体压铸财富链:十年大趋向,配置装备部署将是未来相助格式最阴晦的关键。关注力动科技、伊之密。机床:全行业受益于制作业回暖,高端数控机床及刀具叠加制作降级与进口替换逻辑,韧性更高。其余关注又车龙头杭又总体等。

(2)光伏配置装备部署、锂电配置装备部署等清洁能源相关配置装备部署板块:趋向还未停止,下半年依然景气。光伏配置装备部署:下半年主要关注HJT等新技术道路的妨碍。关注迈为股份、帝尔激光(电子)、捷佳伟创(电新散漫)等。锂电配置装备部署:下半年宁德时期招标、4680产线招标,还会不断催化行情。关注先导智能、联赢激光、海目星(电新)等。

英大证券:未来3年渗透率将快捷提升 工程机械市场进入新一轮睁开周期

工程机械市场仍处于回升期。我国经济睁开空间重大,根基配置装备部署建树重大规模,工程机械市场仍处于回升期,存量更新以及新增需要着重,“十四五”时期工程机械仍大有可为。近些年,我国主要工程机械产物销售量大幅俯冲,市场运行情景精采。2021年我国工程机械主要产物合计销量逾越167万台,同比削减8.8%。

我国工程机械保有量近万万台,未来需要进入更新时期。2021年,中国工程机械行业歇业支出初次迈上8000亿元大关,同比削减3.21%。工程机械“十四五”妄想提出,2025年工程机械行业部份歇业支出抵达9000亿元,年均削减3-5%。

随着国家政策的向导,工程机械电动化历程将会不断减速。当初国内电开工程机械渗透率较低,参照新能源乘用车的爆发性削减,咱们以为在随着锂电财富链不断成熟,电池老本进一步着落,未来三年电开工程机械渗透率将快捷提升,估量到2025年渗透率有望提升至35%。全天下规模内的头部工程机械企业已经深入妄想电动化配置装备部署,全天下工程机械龙头如卡特彼勒、三一重工、徐工机械、中联重科等不断推出多规范电动化工程机械产物。咱们以为未来工程机械行业将向电动化、智能化倾向睁开,市场驱动主线在存量替换以及渗透率提升,工程机械市场进入新一轮睁开周期。

广发证券:未来仍需关注稳削减政策的后续发力!从两条线索关注机械行业

之后稳削减政策落地已经初奏成果,需要端未迎来变更,财富链提供链开始修复,制作业增速争先,未来仍需关注稳削减政策的后续发力。从选股上看,咱们建议优先从两条线索关注机械行业:(1)聚焦卑劣通胀链的受益标的,搜罗油气配置装备部署与效率、煤机、哺育钻石等;(2)聚焦先进制作业,景气宇不断减速的新兴妨碍规模,搜罗光伏配置装备部署、锂电配置装备部署、风电配置装备部署以及半导体配置装备部署等。

后续值患上重点关注的板块有:(1)期待稳削减措施落地后迎来拐点的规模,搜罗工程机械以及通用自动化板块。(2)进口财富链,汇率、老本以及海运三座大山改善带来的盈利边缘修复。

(源头:西方财富网)